Conheça o que nossa empatia jurídico-empreendedora pode fazer pelo seu negócio.

Somos um escritório full-service que há 55 anos cuida dos negócios de nossos clientes como se fossem nossos.

Encerre suas buscas e fale com um especialista.

Sabemos que a internet oferece muita informação. Mas se precisar do Direito, confie na expertise e agilidade de nossos advogados.

Notícias

& Artigos

Ver mais posts

-

Notícias de Portugal

Nacionalidade Portuguesa X Visto de Residência em Portugal

É muito comum confundir os conceitos de Nacionalidade/Cidadania e de Visto, principalmente quando se planeja morar fora do país. Ambos são conceitos diversos, com suas próprias características, mas bastante diferentes na vida prática.

A nacionalidade portuguesa ou cidadania portuguesa confere o estatuto de cidadão português, que é permanente e pode ser hereditário, garantindo todos os direitos e deveres da cidadania, como o direito ao voto, acesso ao mercado de trabalho, benefícios sociais e livre circulação na União Europeia e o mesmo tratamento dado a qualquer cidadão europeu quando se refere a vistos, inclusive no que se refere à solicitação de outros vistos como o americano.

A Nacionalidade pode ser obtida por nascimento, naturalização (após cinco anos de residência legal), casamento ou união de facto com cidadão português (após três anos), ou por descendência, no caso de netos de portugueses com ligação efetiva ao país.

O visto de residência portuguesa permite que cidadãos estrangeiros venham para Portugal legalmente e, posteriormente venha a residir por um período definido, oferecendo acesso ao trabalho, saúde e educação, mas sem os direitos plenos de cidadania. Ela pode ser obtida por meio de residência para trabalho, estudo, reagrupamento familiar, investimentos (Golden Visa) ou como residência permanente após cinco anos de residência temporária, permitindo a permanência indefinida no país.

A nacionalidade portuguesa destina-se à aquisição de plena cidadania e dos direitos políticos e sociais correspondentes. É um estatuto vitalício e transmissível aos descendentes. Em contraste, a autorização de residência que é conseguida através do visto serve para permitir a permanência temporária ou permanente de estrangeiros em Portugal, sem conferir os direitos completos de um cidadão português. A nacionalidade é uma opção definitiva, enquanto a autorização de residência é geralmente temporária e sujeita a renovações e condições específicas.

Ambos os conceitos desempenham papéis cruciais na integração de indivíduos em Portugal, mas cada um atende a necessidades diferentes, dependendo dos objetivos e circunstâncias do indivíduo envolvido.

Ficou interessado? Quer saber mais?

https://conteudo.brasilsalomao.com.br/nacionalidade-portuguesa

-

Notícias

Brasil Salomão e Matthes é um dos escritórios recomendados pela pesquisa Latin Lawyer 250

Reconhecido como principal ranking que qualifica escritórios de advocacia da América Latina e os que, entre eles, possuem atuação internacional, a 26ª edição da Latin Lawyer 250 anunciou, recentemente, os destaques válidos referentes ao período de 2024 a 2025. O escritório Brasil Salomão e Matthes Advocacia figura na lista das 154 empresas reunidas na categoria Recommended. A pesquisa – realizada há mais 20 anos pela equipe editorial da Latin Lawyer -, apresenta nesta edição uma avaliação completa de cada escritório relacionado, com informações sobre a prática de cada um, principais pontos fortes e referências no mercado, bem como comentários dos advogados que participam da pesquisa.

Gabriel Prata, sócio-advogado de Brasil Salomão e Matthes Advocacia e coordenador da unidade do escritório em São Paulo, avalia que o ranking Latin Lawyer 250 é altamente diferenciado, pois seleciona os melhores escritórios dentro da área de abrangência da pesquisa. “Muito nos honra estarmos relacionados neste guia. Isso representa, mais uma vez, o reconhecimento dos nossos clientes sobre a qualidade do nosso trabalho”, destaca Prata.

“Estar neste ranking nos deixa muito felizes, especialmente por experimentarmos esse reconhecimento de forma tão rápida dentro do nosso movimento de internacionalização, que começou em 2018. Ser destacado como um escritório referência com essa atuação no Brasil nos deixa convictos de que estamos no caminho certo”, completou o advogado Marcelo Salomão, sócio- presidente de Brasil Salomão e Matthes Advocacia, que possui 10 unidades em diferentes regiões do Brasil e em breve inaugurará a 11ª no interior paulista e mais duas em Portugal. Salomão pontua que as projeções de crescimento do escritório sinalizam boas perspectivas para a rota de expansão nacional e internacional. “Nossa meta é cumprir essa jornada sempre com a melhor qualidade, criatividade e oferecendo segurança para os clientes”.

Novas expectativas

Nesta 26ª edição, a equipe Latin Lawyer 250 anunciou a inserção da área Ambiental, Social e Governança (ESG) entre as avaliadas pela pesquisa. A ideia é destacar as conquistas dos principais escritórios de advocacia que atuam neste segmento, que se tornou um alvo do mundo corporativo contemporâneo. “A análise do setor de ESG pelo ranking vem ao encontro de nossos propósitos, pois atuamos com vigor nessas três frentes. Temos investido muito e trabalhado com constância nesta direção, de forma que a expectativa do escritório para a próxima edição do guia Latin Lawyer cresce ainda mais”, pontua Marcelo Salomão.Realizado há 25 anos, o ranking Latin Lawyer 250 é referência também para a atualização sobre problemas e tendências da área jurídica nas esferas internacional e regional. No total, a pesquisa avaliou escritórios de advocacia de 20 países latino-americanos. Para conhecer mais detalhes da pesquisa, acesse https://latinlawyer.com/rankings/latin-lawyer-250.

-

Notícias

Escritório figura, mais uma vez, no ranking internacional ITR World Tax

O ITR World Tax, um dos principais rankings mundiais sobre Tributação, divulgou recentemente o seu ranking relativo ao ano de 2025. Nesta edição, o escritório Brasil Salomão e Matthes Advocacia foi indicado em três categorias: General Corporate Tax, Indirect Tax e Tax Controversy. A pesquisa avalia e traça o perfil dos profissionais e empresas tributárias mais proficientes em todo o mundo, abrangendo mais de 155 jurisdições localizadas em todos os continentes do globo terrestre.

O sócio-advogado do escritório, Gabriel Prata, coordenador da unidade de São Paulo, destaca a relevância do ranking e explica que a lista divulgada anualmente é seleta. “Essa avaliação é super importante para nós, já que sinaliza a qualidade dos nossos serviços. Neste ranking, concorremos com os principais escritórios do Brasil”, destaca Prata. O advogado avalia que o reconhecimento é mais um selo de qualidade que a advocacia conquista. “Estar listado no ranking do ITR World Tax é um grande aval do nosso trabalho. É um reconhecimento que é outorgado pelos nossos clientes e pares. Trata-se de um selo de qualidade que dá aos nossos clientes a tranquilidade e a confiança de que estão contratando uma equipe que figura numa lista de escritórios altamente qualificados na área tributária”, acrescenta.

“Sermos nomeados neste ranking significa que prestamos serviços de alta performance na área tributária e que somos equiparados aos principais escritórios tributários do mundo. Isso é motivo de muito orgulho para nós. Agradecemos, em especial, à nossa equipe que atua com muita dedicação para mantermos o mais alto nível de atuação, o que é fundamental para sermos nomeados neste ranking e também aos nossos clientes”, destaca o sócio-presidente do escritório, Marcelo Salomão.

Metodologia

O ITR World Tax 2025 foi desenvolvido por meio escritórios de advocacia, consultorias e grupos de assessoria. A metodologia aplicada garante uma cobertura mais ampla e de maior alcance no mercado tributário global. A pesquisa feita durante este ano envolveu mais de 29 mil feedbacks recebidos de clientes e outros 5,3 mil de profissionais da área. Os resultados incluem mais de 5,1 mil classificações de empresas, mais de 6 mil profissionais líderes, classificados em mais de 155 jurisdições e mais de 1,1 mil perfis editoriais de empresas criados.Prêmio individual

Além de Brasil Salomão e Matthes ter ser indicado como escritório nesta edição de 2025, em três categorias distintas, o ranking aponta o sócio-advogado, Fabio Pallaretti Calcini, na categoria Tax Controversy | Highly Regarded. O tributarista já foi reconhecido em oito edições do prêmio. “É sempre uma alegria ver meu nome indicado no ranking. É um sentimento de dever cumprido, uma gratidão a Deus, à equipe, ao escritório”, expressa o advogado destacando que o esforço da equipe acaba propiciando essas vitórias coletivas. “Embora o meu nome esteja lá, é uma vitória do escritório, da equipe, da luta diária que nós temos. Mas eu sou muito grato, fico feliz, é uma premiação importante, internacional, com relevantes nomes da área jurídica tributária. Por isso, eu ter sido citado é uma honra”, comenta Calcini. -

ESTADO DE MATO GROSSO DO SUL CONTA COM NOVO PROGRAMA DE REGULARIZAÇÃO DE CRÉDITOS TRIBUTÁRIOS DE ICMS E ITCD COM PRAZO DE PAGAMENTO INICIAL ATÉ DIA 30 DE OUTUBRO DE 2024.

Em 1º de agosto de 2024, o Governador do Estado de Mato Grosso do Sul promulgou a Lei Estadual nº 6.288 de 2024, que instituiu o Programa de Recuperação de Crédito (REFIS 2024). O REFIS objetiva facilitar a regularização dos créditos tributários relacionados ao ICMS e ITCD, criando uma oportunidade significativa para os contribuintes do Estado sul-mato-grossense a quitarem seus débitos fiscais com condições especiais, incluindo a redução de multas e juros de mora.

O Programa se aplica aos créditos tributários correspondentes a fatos geradores ocorridos até 31 de dezembro de 2023, constituídos ou não, inclusive os espontaneamente denunciados pelo contribuinte, inscritos ou não em dívida ativa, bem como os ajuizados ou em discussões administrativas.

Incluem-se, dentre as possibilidades trazidas pela Lei 6.288/2024, os créditos tributários:

– cujos valores tenham sido objeto de declaração prestada nos termos da regulamentação da Lei Complementar Federal nº 123, de 14 de dezembro de 2006 (Simples Nacional), e cuja cobrança, por decorrência de convênio celebrado com a União, tenha sido transferida para o Estado;

– relativos a penalidades pelo descumprimento de obrigações acessórias referentes ao ICMS, inscritos ou não em dívida ativa, cuja infração tenha ocorrido até 31 de dezembro de 2023;

– Objeto de parcelamentos anteriores, rompidos ou em curso;

– objeto de constituição mediante lançamento de ofício, inclusive os lavrados após a publicação desta Lei.

Além disso, o FUNDERSUL também foi englobado ao Programa, que terá novo prazo de pagamento e poderá ser quitado em até 36 parcelas, segundo disposição pelo site da Secretária da Fazenda do Mato Grosso do Sul.

“Para concessão de novo prazo para ACT, ACT de Fundersul e NOT CRD (art. 7º, 8º e 9º da referida Lei) o contribuinte deverá apresentar o seu requerimento, por meio eletrônico através do sistema de atendimento da SEFAZ-MS e-Fazenda módulo e-SAP, até o dia 30 de setembro de 2024”.

O contribuinte poderá optar pelo pagamento à vista ou poderá parcelar o crédito com redução do montante devido, conforme demonstrado abaixo:

MODALIDADE REDUÇÃO À vista. 80% das multas. 40% dos juros de mora.

Parcelamento* em 02 a 20 vezes. 75% das multas. 35% dos juros de mora.

Parcelamento* em 21 a 60 vezes**. 70% das multas. 30% dos juros de mora.

* Parcela mínima de 10 UFERMS. ** Entrada mínima de 5%.

A quantia deverá ser paga em até 90 dias da publicação da referida lei (até dia 30 de outubro de 2024) e a extinção dos créditos inscritos em dívida ativa fica condicionada à anuência das partes e ao efetivo recolhimento de verba honorária que, no caso execução fiscal ajuizada, será fixada em 10% sobre o valor do crédito principal. Difere-se, entretanto, os créditos objeto de ações antiexacionais que deverão reduzir os honorários fixados pelo juízo na mesma proporção do crédito principal objeto desta lei.

Cabe ressaltar, por fim, que a adesão ao Programa implica automaticamente o reconhecimento dos débitos tributários nele incluídos, tendo como consequência a desistência de eventuais reclamações, defesas e recursos apresentados.

Ressalta-se que, em caso de quaisquer dúvidas, o contribuinte poderá contar com o auxílio da equipe do escritório Brasil Salomão e Matthes durante todo esse período.

-

Tributário

STJ DECIDE EM SEDE DE REPETITIVO SOBRE A RESTITUIÇÃO/COMPENSAÇÃO DO ICMS/ST PAGO A MAIOR E AFASTA O ART. 166, DO CTN

É sabido que a restituição dos tributos indiretos, tais como ICMS, IPI e ISS, quando pagos indevidamente, é historicamente complexa, sobretudo diante do artigo 166, do Código Tributário Nacional, mais do que isso, quando envolve operações sujeitas à substituição tributária.

Isso porque, a primeira exigência imposta pelo art. 166, do CTN é a malfadada comprovação de que o encargo tributário não foi transferido a terceiros, ou seja, que consumidor final não suportou o ônus financeiro do tributo indevidamente recolhido. Alternativamente, pode-se admitir a devolução do montante caso haja anuência do próximo ente da cadeia produtiva, ou do consumidor final, que recebeu o encargo.

Busca-se, com essa tratativa, evitar o enriquecimento ilícito causado pela restituição de valores já repassados a terceiros. No entanto, é evidente que o dispositivo legal em questão impõe considerável óbice, dificultando e, por vezes, até impossibilitando o contribuinte a alcançar o seu direito.

Dentre as consequências negativas mencionadas, destaca-se a impossibilidade de restituição de ICMS/ST em situações nas quais ocorre uma discrepância entre a base de cálculo presumida e a base de cálculo efetiva da operação. Esse tema, aliás, tem sido alvo de constantes críticas, pois, nesse caso, o próximo integrante da cadeia produtiva adquire mercadoria, por vezes, com valor inferior ao cálculo presumido do imposto, não transferindo, portanto, o encargo tributário o que, em tese, afastaria a incidência do artigo 166, CTN. Entretanto, na prática, essa diferenciação muitas vezes não é reconhecida pelos fiscos estaduais, resultando na negativa de restituição ao contribuinte, ainda que este tenha arcado com o tributo de forma indevida.

Diante disso, provocou-se o Super Tribunal de Justiça que, visto a pertinência e relevância da matéria tratada, admitiu a afetação para o julgamento sob a sistemática dos Recursos Repetitivos (Tema 1.191) dos processos REsp 2034975/MG, REsp 2035550/MG e REsp 2034977/MG, no dia 14 de agosto de 2024, com a seguinte questão a ser decidida:

“Necessidade de observância, ou não, do que dispõe o artigo 166 do CTN nas situações em que se pleiteia a restituição/compensação de valores pagos a maior a título de ICMS no regime de substituição tributária para frente quando a base de cálculo efetiva da operação for inferior à presumida.”.

Por unanimidade, mas já seguindo uma linha razoavelmente histórica da Corte Especial sobre o tema, o colegiado afastou a aplicação do artigo 166, CTN, quando a base de cálculo efetiva do ICMS for inferior a base de cálculo presumida, fixando a seguinte tese:

“Na sistemática da substituição tributária para frente, em que o substituído revende a mercadoria por preço menor do que a base presumida para recolhimento do tributo, é inaplicável a condição prevista no artigo 166 do Código Tributário Nacional”.

Enfim, essa decisão é de suma importância para o setor varejista em geral, afetando o segmento de supermercados, distribuidoras de perfumes, cosméticos, higiene pessoal, autopeças, medicamentos e demais produtos contidos no rol do Convênio ICMS 142/2018, ou seja, os produtos submetidos à substituição tributária em todo o país.

Entendendo a pertinência do tema discutido, o Escritório Brasil Salomão e Matthes Advocacia se dispõe a auxiliar os contribuintes diante dessa novidade.

-

Tributário

TRIBUNAL DE JUSTIÇA DE SÃO PAULO ADERE AO SISTEMA PROCESSUAL ELETRÔNICO EPROC.

Divulgou-se, no dia 30 de julho de 2024, via portal eletrônico, a adesão do Tribunal de Justiça de São Paulo ao sistema de processo judicial eletrônico “EPROC”, após anos utilizando a plataforma eletrônica SAJ (SOFTPLAN).

A decisão foi aprovada por unanimidade pelo Órgão Especial Judiciário de São Paulo através de Acordo de Cooperação Técnica firmado com o Tribunal Regional Federal da 4ª Região para a cessão gratuita do direito de uso do sistema EPROC, já que é um sistema desenvolvido pela justiça federal de código aberto, por isso não possui custos para ser adquirido, apenas custos para sua manutenção.

Na publicação, o presidente do Tribunal de Justiça de São Paulo, Desembargador Fernando Antonio Torres Garcia (biênio 2024-2025), declarou que o sistema atual, por impedimentos normativos, não pôde ser atualizado nos últimos anos e há uma obsolescência que necessita ser ajustada.

“Embora a empresa SOFTPLAN sempre tenha atendido muito bem o nosso Tribunal, após diversas análises, verificamos que a melhor alternativa para o TJSP é a adesão ao EPROC, que atende às nossas necessidades imediatas, com menor custo e ganho de funcionalidades.”

Positivando as falas do presidente do TJ-SP, o portal migalhas ressaltou que só no ano de 2024 é possível encontrar ao menos 17 avisos de instabilidade do sistema, esses problemas reiterados são um dos motivos para a alteração do sistema.

O sistema EPROC, que inicialmente foi idealizado para a Justiça Federal, conquistou espaço dentre os Tribunais estaduais, dentre eles o Rio Grande do Sul e Santa Catarina, além de já ter sido utilizado por outros oito Estados, incluindo o Rio de Janeiro e Minas Gerais, além disso argumenta-se que o sistema possui ferramentas para auxiliar os profissionais como controle de prazos, integração com outros órgãos, automação de tarefas repetitivas, acesso pelo celular e apuração de custas, entre outras atividades que aumentam a produtividade.

A transição do sistema SAJ para o EPROC será realizada de forma gradativa, através de capacitação dos servidores pertencentes ao judiciário paulista e dos demais profissionais do Direito. Este processo trará diversas problemáticas para os usuários e necessita de muita atenção às diferentes especificidades do EPROC, o que demanda tempo e paciência. O TJ-SP, pensando nisso, demonstrou que agirá através de minucioso planejamento e a previsão é que a implementação se inicie a partir de 2025, com prazo de conclusão de até 5 anos.

Entretanto, é importante aproveitar este momento para trazer à tona a discussão pertinente ao caso, a complexidade advinda das diferentes plataformas utilizadas pela Justiça Comum de cada Estado do Brasil, demonstradas pelas principais plataformas abaixo:

8.01 TJ Acre SAJ 8.02 TJ Alagoas SAJ 8.03 TJ Amapá PJE 8.04 TJ Amazonas SAJ 8.05 TJ Bahia PJE 8.06 TJ Ceará PJE 8.07 TJ Distrito Federal PJE 8.08 TJ Espírito Santo PJE 8.09 TJ Goiás PROJUDI 8.10 TJ Maranhão PJE 8.11 TJ Mato Grosso PJE 8.12 TJ Mato Grosso do sul SAJ 8.13 TJ Minas Gerais PJE e THEMIS 8.14 TJ Pará PJE 8.15 TJ Paraíba PJE 8.16 TJ Paraná PROJUDI 8.17 TJ Pernambuco PJE 8.18 TJ Piauí PJE 8.19 TJ Rio de Janeiro PJE e OUTROS 8.20 TJ Rio Grande do Norte PJE 8.21 TJ Rio Grande do Sul EPROC 8.22 TJ Rondônia PJE 8.23 TJ Roraima PROJUDI 8.24 TJ Santa Catarina EPROC 8.25 TJ Sergipe OUTROS 8.26 TJ São Paulo SAJ 8.27 TJ Tocantins EPROC Cabe ressaltar que, em 2019, o CNJ determinou a suspensão do EPROC nos tribunais para a substituição pelo PJE por meio de ofício, o que foi contestado pela OAB-SC sob argumento de que é um sistema público e bem avaliado pelos operadores do direito, revertendo essa determinação.

O ideal, no momento, seria uma movimentação dos Tribunais estaduais no sentido de unificar os sistemas em uma mesma plataforma, o que já vem sendo objeto de trabalho do Conselho Nacional de Justiça (CNJ) que, inclusive, emitiu um recente comunicado sobre a preparação de uma ferramenta com consulta processual unificada para os usuários externos em todo país, o JUS.BR. Essa movimentação do CNJ é extremamente importante, mas ainda necessita enfrentar uma barreira fundamental, a dificuldade de criar uma inteligência artificial capaz de se adaptar rapidamente às diferentes plataformas, levando, novamente, ao problema basilar, a falta de unificação dos sistemas judiciários, que deverá ser resolvido rapidamente para trazer segurança e facilidade aos usuários.

Diante do exposto, é muito importante a atenção dos profissionais do Direito que atuam no estado de São Paulo às mudanças vindouras e, sobretudo, auxiliar nesse processo sugerindo alterações e auxiliando seus pares.

-

Agenda20/09 até 20/09

Agenda20/09 até 20/09Live aborda tributação no segmento de sorvetes

-

Agenda12/09 até 12/09

Agenda12/09 até 12/09Mariana Denuzzo Salomão é docente convidada do curso de Governança no Agronegócio do IBDA

-

Agenda11/09 até 11/09

Agenda11/09 até 11/09Fabio Calcini participa de ciclo de palestras da Fundace

-

Agenda27/08 até 27/08

Agenda27/08 até 27/08Escritório apoia o ACONCARF Itinerante Ribeirão Preto

-

Agenda29/09

Agenda29/09Advogados de Brasil Salomão participam de debate sobre desafios e oportunidades das mulheres na liderança

-

Agenda09/08 até 09/08

Agenda09/08 até 09/08Atlantic Connection aponta perspectivas para internacionalização de negócios em Portugal

-

Agenda19/06 até 19/06

Agenda19/06 até 19/06Em webinar, especialistas abordam melhores oportunidades de investimentos em Portugal

-

Agenda13/06 até 13/06

Agenda13/06 até 13/06Advogados de Brasil Salomão participam de obra coletiva sobre a Reforma Tributária

-

Agenda20/05 até 21/05

Agenda20/05 até 21/05Seminário aborda oportunidades de negócios em Portugal

-

Agenda21/04 até 22/04

Agenda21/04 até 22/04Brasil Salomão apoia realização do ‘Show para as Florestas’

-

Agenda23/04 até 26/04

Agenda23/04 até 26/04Sócios de Brasil Salomão participam de Semana Jurídica de Jaboticabal

-

Agenda23/04 até 23/04

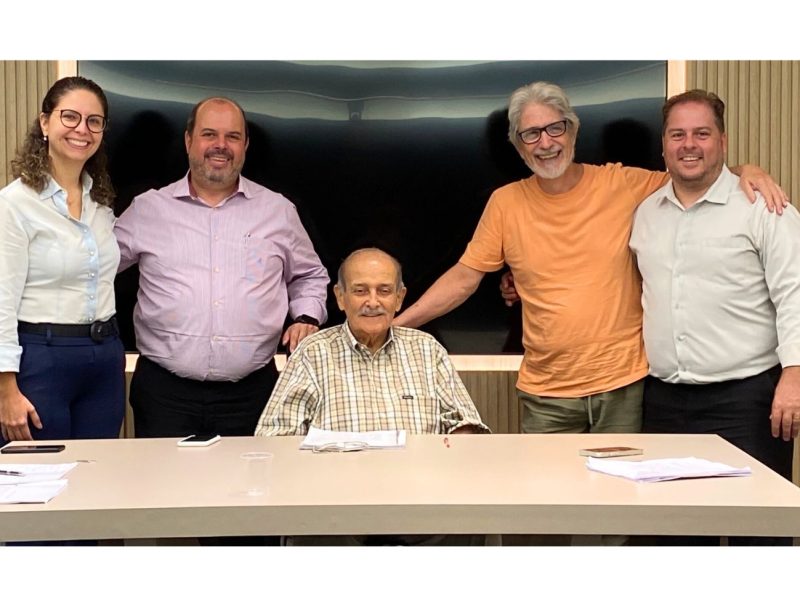

Agenda23/04 até 23/04Sócio do escritório é homenageado em livro

-

Agenda12/04 até 13/04

Agenda12/04 até 13/04Fabio Calcini é um dos palestrantes da 3ª edição da Conferência Tributária em Ribeirão Preto

-

Agenda04/04 até 04/04

Agenda04/04 até 04/04Brasil Salomão marca presença em encontro do Lide Portugal

-

Agenda03/04 até 03/04

Agenda03/04 até 03/04Tributarista de Brasil Salomão e Matthes participa do 2º Colóquio de PIS & Cofins

-

Agenda20/03 até 20/03

Agenda20/03 até 20/03Webinar aborda o tema “Estratégia jurídica e o novo Imposto sobre Valor Adicionado (IVA)”

-

Agenda29/02 até 29/02

Fabio Calcini participa de Simpósio de Tributação do Agronegócio da OAB Uberlândia

-

Agenda29/02 até 29/02

Webinar aborda o Golden Visa em Portugal via Investimento

-

Agenda30/01 até 30/01

Agenda30/01 até 30/01Reforma tributária é um dos temas de workshop na Acirp

-

Agenda29/09

Agenda29/09Seminário Econômico Cenário Tributário do LIDE acontece em São Paulo nesta quarta (20)

-

Agenda28/11 até 29/11

Agenda28/11 até 29/11Mercado imobiliário: dolarização de patrimônio é tema de evento em Ribeirão Preto

-

Agenda06/12 até 06/12

Agenda06/12 até 06/12Escritório oferece projeto teatral para equipe

-

Agenda27/11 até 28/11

Agenda27/11 até 28/11OAB Ribeirão Preto promove Congresso Municipal de Direito Tributário

-

Agenda23/11 até 24/11

Agenda23/11 até 24/11Tributaristas de Brasil Salomão participam de Simpósio promovido pela APET

-

Agenda21/11 até 23/11

Agenda21/11 até 23/11Semana de Qualidade de Vida acontece nas unidades do escritório

-

Agenda09/11 até 09/11

Agenda09/11 até 09/11Marcelo Salomão é palestrante do Seminário Lide Sucessão Familiar

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Tributaristas participam de obra coletiva em homenagem ao Ministro Luiz Alberto Gurgel de Faria

-

Agenda25/10 até 27/10

Escritório Brasil Salomão e Matthes marca presença na Fenalaw 2023

-

Agenda26/10 até 26/10

Agenda26/10 até 26/10Proteção de dados no setor da saúde é tema de evento jurídico em Ribeirão Preto

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10São Paulo recebe a 8ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda20/10 até 21/10

Agenda20/10 até 21/10Tamo Junto e Brasil Salomão e Matthes promovem dia comemorativo a crianças do Jardim Marchesi

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10Livro sobre Direito no agronegócio é lançado durante jornada jurídica em São Paulo

-

Agenda18/10 até 19/10

Agenda18/10 até 19/10Tributarista de Brasil Salomão e Matthes participa do Congresso de Direito Aplicado ao Agronegócio

-

Agenda11/10 até 11/10

Agenda11/10 até 11/10Fabio Calcini participa da Jornada Contábil da Educação Fiscal do Agronegócio

-

Agenda02/10 até 03/10

Agenda02/10 até 03/10Congresso Mato-grossense de Direito Tributário discute justiça e tributos no agronegócio

-

Agenda30/09 até 01/10

Agenda30/09 até 01/10Ribeirão Bike Festival conta com apoio do escritório Brasil Salomão e Matthes

-

Agenda29/09

Agenda29/09X Congresso de Direito Tributário aborda questões polêmicas em Porto Alegre

-

Agenda25/09 até 25/09

Agenda25/09 até 25/09Advogado Brasil Salomão participa de debate sobre tributação no setor do Turismo

-

Agenda21/09 até 21/09

Agenda21/09 até 21/09Mariana Denuzzo Salomão ministra Mentoring no LIDE Futuro

-

Agenda14/09 até 14/09

Agenda14/09 até 14/09Encontro ‘Advocacia: um olhar para o futuro’ debate impactos da tecnologia no mundo jurídico

-

Agenda18/09 até 18/09

Agenda18/09 até 18/0912ª Subseção da OAB/SP promove o 2º Congresso Regional de Direito da Moda

-

Agenda06/09 até 06/09

Agenda06/09 até 06/09Rodrigo Forcenette participa da 25ª Reunião da APET

-

Agenda30/08 até 30/08

Agenda30/08 até 30/08Advogado Marcelo Salomão participa de reunião on-line promovida pela APET

-

Agenda24/08 até 24/08

Fabio Calcini participa de congresso sobre Direito Agrário

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08Marcelo Salomão participa de debate do LIDE Ribeirão Preto na Fenasucro

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08São Paulo sedia Atlantic Connection

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Advogado Klaus Marques participa de seminário sobre transação tributária em Goiânia

-

Agenda16/08 até 16/08

Agenda16/08 até 16/08Advogados de Brasil Salomão participam de CEO Conference LIFETIME, em São Paulo

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Encontro na Câmara Portuguesa aborda Tributação sobre investimentos no exterior

-

Agenda14/08 até 14/08

Marcelo Salomão abre Ciclo de Palestras da Acirp

-

Agenda11/08 até 11/08

Tributarista do escritório é homenageado pela Assembleia Legislativa de Goiás

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08Goiânia sedia 1º Simpósio de Direito Tributário

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08“Futuro da advocacia” é tema de debate no escritório

-

Agenda03/08 até 03/08

Agenda03/08 até 03/08Tributaristas participam de debate sobre a Reforma Tributária

-

Agenda18/07 até 18/07

Agenda18/07 até 18/07Reforma tributária no agronegócio é tema de debate on-line

-

Agenda28/06 até 28/06

Agenda28/06 até 28/06Brasil Salomão promove debate no “Dia do Orgulho LGBTQIAPN+”

-

Agenda22/06 até 22/06

Agenda22/06 até 22/06OAB Ribeirão Preto promove debate sobre Nova Lei de Uso e Ocupação de Solo de Ribeirão Preto

-

Agenda15/06

Agenda15/06Faculdade de Direito da USP de Ribeirão Preto promove evento sobre Direito Antitruste

-

Agenda06/06 até 07/06

Agenda06/06 até 07/06Advogada do escritório participa de Congresso do Direito da Moda, em São Paulo

-

Agenda01/06

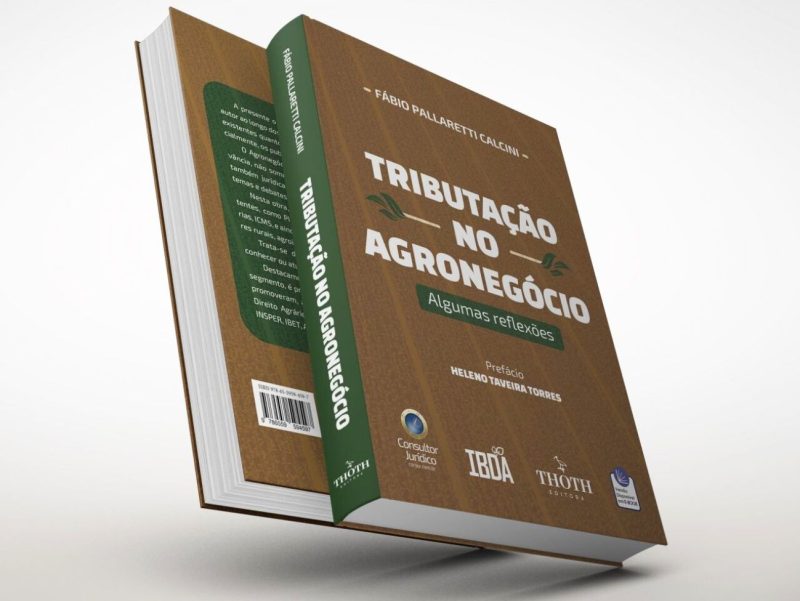

Agenda01/06A questão tributária no agronegócio é tema de novo livro do advogado Fábio Calcini

-

Agenda11/05

Agenda11/05Sócio do escritório participa do 65º Congresso Estadual de Municípios

-

Agenda09/05

Advogada do escritório aborda trabalho escravo na indústria da moda em palestra da OAB

-

Agenda13/04

Agenda13/04Advogado fala sobre perspectivas constitucionais tributárias sobre a MP 1.160/2023

-

Agenda31/01 até 31/01

Agenda31/01 até 31/01Tributos controversos no agronegócio é tema da série Tributação em Perspectiva, realizada pelo IBET/RJ

-

Agenda30/10 até 04/11

Agenda30/10 até 04/11Missão Web Summit 2022 reúne negócios,tecnologia e inovação em Portugal

-

Agenda27/10

12ª Subseção da OAB-SP promove o 1º Congresso Regional de Direito da Moda, nesta quinta-feira (27)

-

Agenda20/10

Agenda20/10Marketing jurídico é tema de livro que terá lançamento durante Fenalaw 2022

-

Agenda05/10

Agenda05/10Planejamento Tributário é tema de palestra em Marília

-

Agenda03/10

Agenda03/10Tributação dos valores alusivos às concessões de benefícios fiscais é tema de palestra da OAB RP

-

Agenda28/09

Agenda28/09Brasil Salomão e Matthes Advocacia participa da XVI Semana Jurídica do Centro Universitário Barão de Mauá

-

Agenda29/09

Agenda29/09Missão Empresarial Agritech 2022 começa na próxima segunda (26)

-

Agenda15/09

Agenda15/09Lei de Recuperação de Empresas e Falências é tema de novo livro jurídico brasileiro

-

Agenda15/09

Seminário Nacional de Tributação no Agronegócio acontece nesta quinta (15)

-

Agenda31/08

Agenda31/08Webinar sobre Missão Empresarial em Portugal acontece nesta quarta (31)

-

Agenda25/08

Agenda25/08Tributaristas participam do XXXV Congresso Brasileiro de Direito Tributário

-

Agenda26/08

Agenda26/08Rodrigo Forcenette participa de Seminário de Direito Cooperativo da Região Sul

-

Agenda01/09

Agenda01/09Brasil Salomão abre inscrições para workshop sobre Direito de Imagem e a Importância de Autorização do Consumidor

-

Agenda22/08

Agenda22/08Palestra aborda os aspectos relevantes de tributação internacional

-

Agenda29/09

Agenda29/09Advogados de Brasil Salomão participam do Atlantic Connection 2022

-

Agenda02/08 até 04/08

Agenda02/08 até 04/08UBS Banco e Brasil Salomão promovem o encontro “Construindo um Legado por Gerações”

-

Agenda28/07

Panorama jurídico debate Tributação do Ato Cooperativo

-

Agenda11/07

Agenda11/07Palestra em Ribeirão Preto debate a gestão dos conflitos no agronegócio

-

Agenda07/07

Agenda07/07Marcelo Salomão debate questões tributárias na gestão e sucessão empresariais no MESA AO VIVO

-

Agenda29/06

Agenda29/06Tributarista do escritório participa de debate da APET sobre “ICMS-Combustível”

-

Agenda29/06 até 30/06

Agenda29/06 até 30/06Fabio Calcini participa da 7ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda29/09

Agenda29/09Sócia do escritório participa do 1º Fórum de Proteção de Dados do Interior Paulista

-

Agenda29/09

Agenda29/09Advogada do escritório participa de palestra da OAB RP

-

Agenda29/09

Agenda29/09OAB Minas Gerais promove 18ª Roda de Agronegócios em Piumhi/MG

-

Agenda04/03

Agenda04/03Escritório realiza plantio de árvores em parceria com Projeto ArboreSer

-

Agenda28/03

Agenda28/03Agro Meeting aborda aspectos financeiros e jurídicos do agronegócio, em Goiânia Copy

Sobre o Escritório

")

")

Nossos

Escritórios

-

Alameda Jaú, nº 17424º andar | Cerqueira César, São Paulo - SPCEP 01420-002

-

Av. Barão Homem de Melo, nº 3382Conjunto Comercial nº 303 | Estoril, Belo Horizonte - MGCEP 30494-270

-

Avenida Paulo VI, nº 535Jardim Alvorada | Franca - SPCEP 14403-138

-

Avenida Selma Parada, 201Conjunto Comercial 313 | Galeria Office Park, Jardim Madalena, Campinas - SPCEP 13091-904

-

Av. Presidente Kennedy, nº 1255Nova Ribeirânia | Ribeirão Preto - SPCEP 14096-340

-

Rua Franklin Cassiano da Silva, nº 1sala 17 | Duque de Caxias, Cuiabá - MTCEP 78043-294

-

Av. Dep. Jamel Cecílio, nº 3455, quadra C9 lote 2E, c/ ruas 14 e 14A26º andar, salas 2608 a 2612 | Setor Jardim Goiás, Goiânia - GOCEP 74810-100

-

Rua João Carrato, nº 540Centro | Três Lagoas - MSCEP 79601-010

-

Avenida Presidente João Goulart, nº 453Vila Aurora | Rondonópolis - MTCEP 78740-034

-

Rua do Passeio38 - Torre 2, 15º Andar | Centro20021-290

-

Edifício Presidente | Avenida Miguel Bombarda36 - 2°B | Avenidas Novas1050-165

-

Avenida da Boavista2609 Ed. Atria Business Center | Lordelo de Ouro4100-135